シェフラー、2024年「変化の年」の業績が順調に推移

2024年11月05日 | Herzogenaurach / Yokohama

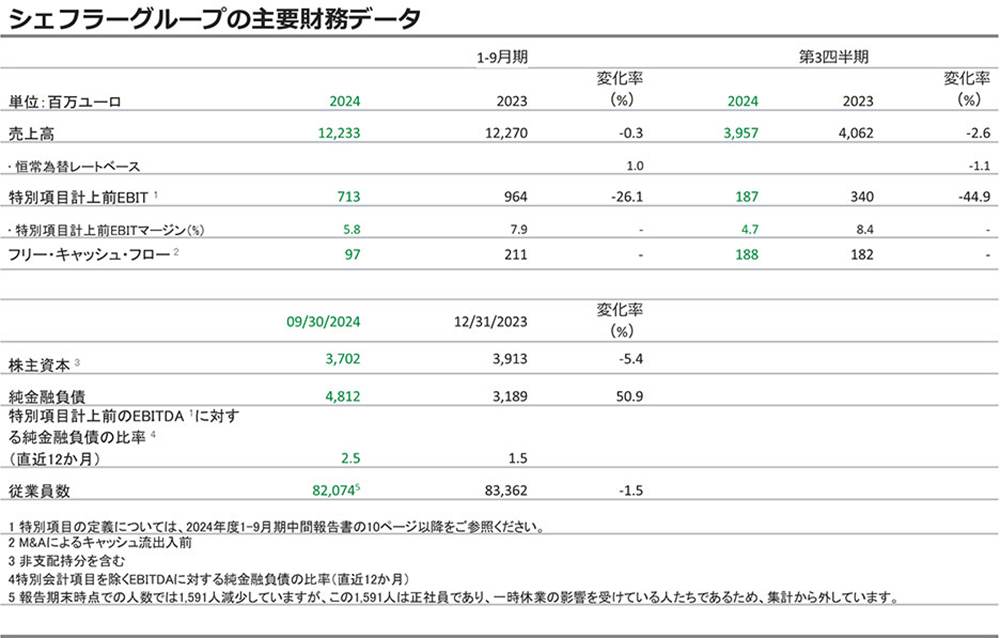

- 恒常為替レートベースでの2024年1-9月期のシェフラーグループ売上高は、1.0%増の122億3,300万ユーロ(前年同期は122億7,000万ユーロ)

- 当報告期間での特別項目計上前EBITは7億1,300万ユーロ(前年同期は9億6,400万ユーロ)、特別項目計上前EBITマージンは5.8%(前年同期は7.9%)

- オートモーティブ・テクノロジー事業部は電動モビリティ事業部門で44億ユーロの受注高、ビークル・ライフタイム・ソリューションズ事業部は二桁の高収益成長を継続、ベアリング&インダストリアル・ソリューションズ事業部は売上減

- 2024年第3四半期はM&Aによるキャッシュ流出入前のフリー・キャッシュ・フローはおよそ9,700万ユーロと堅調(前年同期は2億1,100万ユーロ)

- グループ全体での2024年業績見通しを確定; 2024年10月1日付でヴィテスコと合併

シェフラーAGは本日、2024年1-9月期決算を発表しました。当報告期間のグループ売上高は、122億3,300万ユーロ(前年同期は122億7,000万ユーロ)となりました。ビークル・ライフタイム・ソリューションズ事業部での受注増が主なけん引役となり、売上高は恒常為替レートベースで前年同期比1.0%の微増となりました。 オートモーティブ・テクノロジー事業部も前年をわずかに上回る売上高となりましたが、ベアリング&インダストリアル・ソリューションズ事業部の売上高は減少しました。2024年第3四半期のグループ売上高は、恒常為替レートベースで1.1%減の39億5,700万ユーロとなりました(前年同期は40億6,200万ユーロ)。

オートモーティブ・テクノロジー事業部での2024年1-9月期売上高は、恒常為替レートベースで前年同期比0.2%増となりました。これは主には、欧州および米州地域において電動モビリティ事業部門(BD)での受注が増加したためです。ビークル・ライフタイム・ソリューションズ事業部については、とりわけ欧州および米州地域で独立系アフターマーケット事業の販売量が大幅に拡大したことで、同期売上高は恒常為替レートベースで16.1%増となりました。一方、ベアリング&インダストリアル・ソリューションズ事業部の同期売上高は、主に、欧州での産業用オートメーション部門の売上減および大中華圏での風力発電部門の価格改定による影響により、恒常為替レートベースで4.2%減少しました。

地域別に見ると、欧州(0.5%)、米州地域(5.2%)、アジア太平洋地域(2.0%)では2024年1-9月期売上高は恒常為替レートベースで増加しましたが、大中華圏では恒常為替レートベースで前年同期比3.3%減となりました。

2024年1-9月期の特別項目計上前EBITは7億1,300万ユーロ(前年同期は9億6,400万ユーロ)となり、特別項目計上前EBITマージンは5.8%(前年同期は7.9%)となりました。

シェフラーAG最高経営責任者(CEO)のクラウス・ローゼンフェルドは次のように述べています。「シェフラーグループは厳しい市場環境だった前年同期の収益レベルを維持し、2024年1-9月期において自社の地位を固守しました。オートモーティブ・テクノロジー事業部においては電動モビリティ事業部門で44億ユーロ の受注高を達成し、ビークル・ライフタイム・ソリューションズ事業部においては前年同期の好業績をはるかに上回る結果を出し、ベアリング&インダストリアル・ソリューションズ事業部の減収減益を一部相殺するに至っています。厳しい市場環境下であることを考慮すれば、2024年第3四半期の業績は満足できるものです。さらに、予定どおり今年10月1日にヴィテスコの吸収合併を無事完了することができたことを加味すれば、十分な結果だと言えます」

オートモーティブ・テクノロジー事業部 – 電動モビリティ事業部門が二桁成長

オートモーティブ・テクノロジー事業部の2024年1-9月期売上高は52億1,200万ユーロ(前年同期は52億5,600万ユーロ)となり、恒常為替レートベースでは前年同期比で0.2%増加しました。世界的に乗用車および小型商用車の生産台数は減少(-1.6%)していますが、オートモーティブ・テクノロジー事業部における乗用車および小型商用車の生産台数は、世界生産を1.8ポイント上回っています。

電動モビリティ事業部門(BD)では、全地域で売上を伸ばしました。特に欧州および米州地域では販売量が大幅に増え、電動モビリティ市場での増強に遅れが生じたにもかかわらず、二桁成長を記録しました。当報告期間における電動モビリティ事業部門(BD)の売上高は、恒常為替レートベースで10.7%増となりました。受注高は44億ユーロとなっており、通年受注目標である20億~30億ユーロの範囲を1-9月期で大きく超えています。エンジン&トランスミッションシステム事業部門(BD)およびシャシーシステム事業部門(BD)の2024年1-9月期売上高は、恒常為替レートベースでそれぞれ2.2%減、2.0%減と前年を下回りました。

オートモーティブ・テクノロジー事業部において、2024年1-9月期の特別項目計上前EBITは2億ユーロ(前年同期は2億8,300万ユーロ)となり、特別項目計上前EBITマージンは3.8%(前年同期は5.4%)となりました。研究開発活動コスト(お客様主導のプロジェクト関連を含む)や販売費・管理費の増加により、特別項目計上前EBITマージンは減少しました。

ビークル・ライフタイム・ソリューションズ事業部 – 高収益成長

2024年1-9月期におけるビークル・ライフタイム・ソリューションズ事業部の売上高は、19億5,300万ユーロ(前年同期は17億1,000万ユーロ)となり、恒常為替レートベースで前年同期比16.1%増の追加収益を計上しました。2024年1-9月期で大幅な売上増に至った主な要因は、販売量の増加です。また、前年に行った販売価格の改定も引き続き売上傾向に若干プラスの効果をもたらしています。

最も高い売上高を上げている欧州では、2024年1-9月期売上高が恒常為替レートベースで13.7%増加しました。米州地域では、とりわけ独立系アフターマーケット事業が大きく成長したことにより恒常為替レートベースで19.4%増となりました。大中華圏では、主にeコマース事業での業績が伸びたことにより、同期売上高は恒常為替レートベースで28.1%増となりました。アジア太平洋地域での同期売上高は恒常為替レートベースで前年同期比17.5%増となりました。

特別項目計上前EBITは3億3,300万ユーロ(前年同期は2億6,300万ユーロ)で26.5%増加し、特別項目計上前EBITマージンは17.1%(前年同期は15.4%)となりました。価格改定によるプラスの効果もあって2024年1-9月期の特別項目計上前EBITマージンは増加しました。

ベアリング&インダストリアル・ソリューションズ事業部 – 販売量減少と販売価格の影響により売上減

ベアリング&インダストリアル・ソリューションズ事業部の2024年1-9月期売上高は、49億7,600万ユーロ(前年同期は52億7,000万ユーロ)となり、同期売上高は恒常為替レートベースで4.2%減少しました。これは主に欧州での販売量減少および大中華圏での販売価格の影響によるものです。こうしたトレンドに合わせて生産能力を調整するため、ここ数か月間ですでに対策を講じています。当該エリアでのフレックスタイム制を縮小して週労働時間を減らすとともに、販売促進のために追加策もすでに講じています。

地域別に見ると、欧州では、産業用オートメーション部門での市場要因による売上減が主な要因となって2024年1-9月期売上高が恒常為替レートベースで8.5%減少しました。 一方、米州地域では恒常為替レートベースで3.1%増を記録しましたが、大中華圏では、市場の低迷に加え、特に風力発電部門で現地の競合状況が売上動向に重くのしかかり、恒常為替レートベースで5.8%減少しました。アジア太平洋地域については、風力発電および二輪車の部門での良好な傾向が主に起因し、同期売上高は恒常為替レートベースで1.0%増加しました。

ベアリング&インダストリアル・ソリューションズ事業部において、2024年1-9月期での特別項目計上前EBITは2億5,700万ユーロ(前年同期は4億2,800万ユーロ)となり、特別項目計上前EBITマージンは5.2%(前年同期は8.1%)となりました。減少となった主な要因は販売量および販売価格によるマイナスの影響です。

フリー・キャッシュ・フロー – 2024年第3四半期は1億8,800万ユーロと堅調

2024年第3四半期では、M&Aによるキャッシュ流出入前のフリー・キャッシュ・フローは1億8,800万ユーロ(前年同期は1億8,200万ユーロ)となり、前年同期と同等でした。合併に向けた統合関連の資金流出や合併に関連する金融取引の支払利息があったこともあり、2024年1-9月期においては、M&Aによるキャッシュ流出入前のフリー・キャッシュ・フローは9,700万ユーロ(前年同期は2億1,100万ユーロ)となりました。

2024年第3四半期において、有形固定資産および無形資産に対する資本的支出(Capex)は2億2,700万ユーロ(前年同期は2億4,700万ユーロ)で、資本支出率は5.7%(前年同期は6.1%)となりました。 シェフラーグループの純金融負債は、2024年9月30日時点で48億1,200万ユーロ(2023年12月31日時点では31億8,900万ユーロ)となっています。特別項目計上前のEBITDAに対する純金融負債の比率は、2023年12月31日時点では1.5倍でしたが、2024年9月30日時点では2.5倍と上昇しました。

シェフラーグループ最高財務責任者(CFO)のクラウス・バウアーは次のように述べています。「2024年1-9月期においてシェフラーグループは底堅い業績を確保し、またヴィテスコとの合併を無事に完了しました。この結果は当社が事業活動に注力していることを示すものです。統合を実現し、また合併によるシナジー効果を現実のものとするための財務基盤を形成するのは事業活動なのです」

2024年1-9月期において、親会社の株主に帰属する純利益は2億5,000万ユーロ(前年同期は4億1,600万ユーロ)、無議決権普通株式1株当たり利益は0.38ユーロ(前年同期は0.63ユーロ)となりました。シェフラーグループの従業員数は2024年9月30日時点で82,074人となっています。(2023年12月31日時点では83,362人)

2024年通期業績見通しを確定 – ヴィテスコとの合併を無事に完了

シェフラーグループは2024年通期業績について、恒常為替レートで大幅な増収を見通しています。また、2024年通期の特別項目計上前EBITマージンは5%から8%になると予想しており、2024年通期のM&Aによるキャッシュ流出入前のフリー・キャッシュ・フローについては、2億から3億ユーロになると見込んでいます。

ヴィテスコとの合併については、2024年10月1日にシェフラーAGの商業登記簿への登録が完了し、同日を効力発生日として合併は完了しました。合併後のシェフラーの議決権付普通株式は2024年10月2日から証券取引所に上場されています。ヴィテスコ株およびこれまで取引所取引されていたシェフラーAGの無議決権普通株式については取引停止となりました。こうしてシェフラーは2023年10月9日に発表した企業合併を無事に完了し、2024年第4四半期の期首から株式の種類を統一しました。シェフラーグループは今後、統一された企業ブランド「シェフラー」の名で事業展開を進めていきます。

シェフラーAG最高経営責任者(CEO)のクラウス・ローゼンフェルドは次のように述べています。「シェフラーAGとヴィテスコが無事に合併し、かつ株式の種類を統一したことは、こうした複雑な三段階での取引が首尾よく完了したことを示します。合併により生じるこれからの統合および事業機会に心から期待しています。2024年10月1日をもって、シェフラーは、モーションテクノロジーのリーディングカンパニーを構築するという戦略的目標に一歩近づきました」

1S&P Global Mobility© が提供する内容を含む。[IHS Markitライトビークル生産予測(基本予測)2024年10月]. All rights reserved.

当社取締役会メンバーのプレス用写真はこちらからご覧いただけます。 www.schaeffler.com/en/executive-board

将来の見通しに関する記述および予測

本プレスリリースには、将来の見通しに関する記述が含まれています。将来の見通しに関する記述は、その性質上、将来の見通しに関する記述および予測で表現または暗示された内容と実際の結果や展開が大幅に異なる可能性がある、いくつかのリスク、不確実性、仮定を含んでいます。これらのリスク、不確実性、仮定は、本書に記載された計画や展開の結果や財務状況に悪影響を及ぼす可能性があります。将来の見通しに関する記述を、新しい情報や将来の出来事の発生、その他の結果として、公表により更新または修正する義務を負うものではありません。本プレスリリースを受け取った方は、本プレスリリースの日付時点での見通しに関する記述のみに過度な信頼を置かないようご注意ください。本プレスリリースに含まれる過去の傾向や進展に関する記述は、将来も継続するものとみなすべきではありません。上記の注意書きは、シェフラーまたは同社を代表する人物が口頭または書面で行う将来の見通しに関する記述と併せて考慮されるべきものです。

発行者: Schaeffler AG / Schaeffler Japan Co., Ltd.

国: 日本

プレスリリース

パッケージ(プレスリリース + メディア)