シェフラー、2025年通期業績は堅調に推移

2026年04月14日 | Herzogenaurach / Yokohama

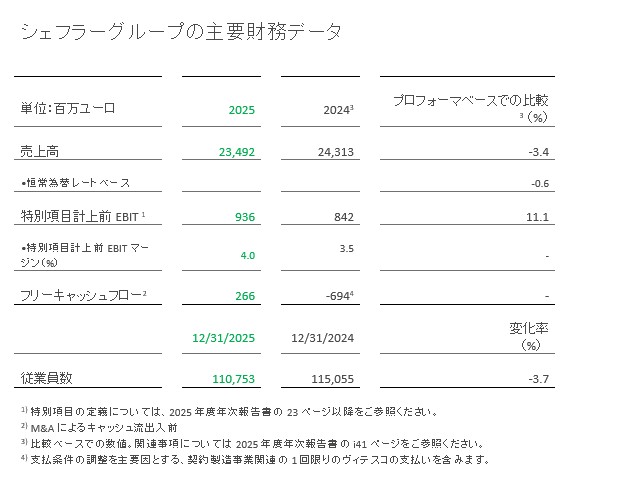

- 2025年通期のシェフラーグループ売上高は前年比堅調に推移し、235億ユーロを達成(プロフォーマベースの2024年通期は243億ユーロ)

- 特別項目計上前EBITは9億3,600万ユーロへ改善

(プロフォーマベースの2024年通期は8億4,200万ユーロ)

特別項目計上前EBITマージンは前年を上回る4.0%を確保

(プロフォーマベースの2024年通期は3.5%) - E-モビリティ事業部:売上増加とEBITマージンが改善

パワートレイン&シャシー事業部&ビークル・ライフタイム・ソリューションズ事業部:収益向上に寄与

ベアリング&インダストリアル・ソリューションズ事業部:EBITが増加 - ヒューマノイドロボティクスおよび防衛分野を新成長領域として強化

- M&Aによるキャッシュ流出入前のフリーキャッシュフローは、前年実績および見通しを大きく上回る2億6,600万ユーロへ増加

(プロフォーマベースの2024年通期は6億9,400万ユーロのマイナス) - 多額の一過性費用が利益の押し下げ要因に

- 1株当たりの予定配当額は0.30ユーロに増配(前年は0.25ユーロ)

シェフラーグループは本日、2025年通期の決算を発表しました。2025年におけるグループ全体の売上高は234億9,200万ユーロとなり、プロフォーマベース[1]で比較して、恒常為替レートベースで0.6%の微減となりました(プロフォーマベースで前年は243億1,300万ユーロ)。

[1] プロフォーマベースでの比較数値は、2024年1月1日のヴィテスコ買収に伴い、2024年度の数値にヴィテスコの業績が全て含まれているという想定に基づいています。詳しくは2025年度年次報告書のi41ページをご参照ください。上記のプロフォーマベースの2024年度数値と関連情報については、財務諸表監査の対象外です。

米州地域およびアジア太平洋地域での売上高は、プロフォーマベースで比較して、恒常為替レートベースでそれぞれ前年比2.4%増、5.1%増を記録した一方で、欧州およびグレーターチャイナではそれぞれ2.3%減、4.2%減となりました。

Schaeffler AGでの2025年の特別項目計上前EBITは9億3,600万ユーロ(プロフォーマベースで前年は8億4,200万ユーロ)となり、特別項目計上前EBITマージンは4.0%(プロフォーマベースで前年は3.5%)となりました。シェフラーグループ全体での2025年のM&Aによるキャッシュ流出入前のフリーキャッシュフローは2億6,600万ユーロ(プロフォーマベースで前年は6億9,400万ユーロのマイナス[1])となり、2025年10月28日に上方修正した見通し[0~2億ユーロ]を上回る結果となりました。

[1] 支払条件の調整を主因とする、契約製造事業に関連したヴィテスコの一過性の支払いを含みます。

Schaeffler AG CEOのKlaus Rosenfeldは次のように述べています。「厳しい市場環境下にありながら、シェフラーグループは製品別の4事業部制へ再編と8つの製品群の展開を通じ、モーションテクノロジーのリーディングカンパニーへの転換を着実に進めています。主力事業は順調に成長しており、特にE-モビリティ事業部は著しいスピードで拡大しています。また、ヒューマノイドロボティクスや防衛といった新たな成長分野への参入も段階的に進めており、2035年までにこれら新分野で売上高の最大10%を創出するという戦略的目標を掲げています。2024年に発表した収益改善策も計画を上回るペースで進展しています。力強いフリーキャッシュフローを確保できたことから、株主の皆さまとシェフラーグループの成果を共有すべく、配当額を0.30ユーロとする方針です。」

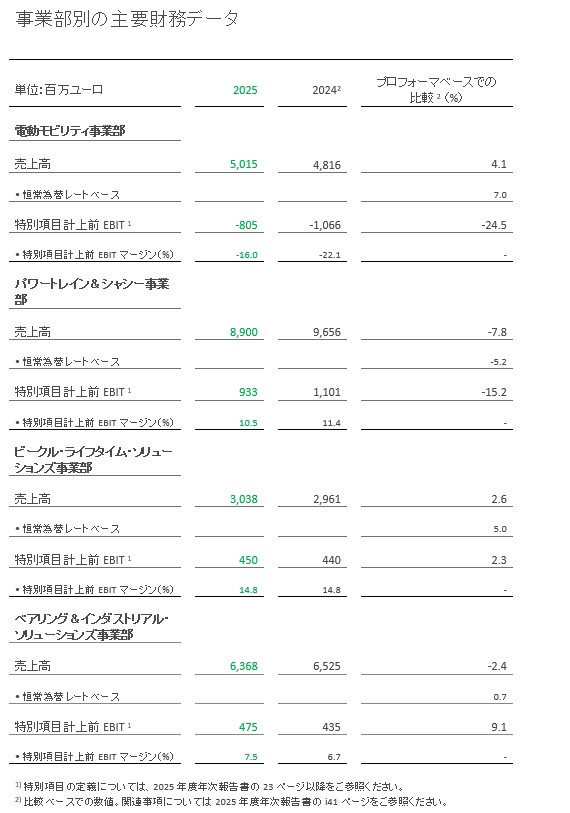

E-モビリティ事業部:電気自動車(BEV)が好調

E-モビリティ事業部の2025年通期売上高は、プロフォーマベースで比較して、恒常為替レートベースで7.0%増の50億1,500万ユーロとなりました(プロフォーマベースで前年は48億1,600万ユーロ)。電気自動車の生産拡大もあり、全体的な増産が主な要因です。ほぼすべての地域で売上高が増加しました。中でも、アジア太平洋地域は、プロフォーマベースで比較して、恒常為替レートベースで22.5%増を記録し、最も高い売上を記録しました。

2025年通期の特別項目計上前EBITは、8億500万ユーロのマイナス(プロフォーマベースで前年は10億6,600万ユーロのマイナス)、特別項目計上前EBIT マージンは -16.0%に改善しました(プロフォーマベースで前年は-22.1%)。販売量の増加が寄与しました。

E-モビリティ事業部の2025年通期での受注高は、全体でおよそ155億ユーロとなりました。この内、バッテリー式電動ドライブ関連の受注高が20億ユーロ、ハイブリッドドライブ関連が88億ユーロです。

パワートレイン&シャシー事業部:特別項目計上前EBITマージンは10.5%

パワートレイン&シャシー事業部の2025年通期売上高は、プロフォーマベースで比較して恒常為替レートベースで5.2%減の89億ユーロとなりました(前年は96億5,600万ユーロ)。欧州において大手西欧メーカー向けの需要が減少したことが主因であり、この動きは事前に想定されていました。また、戦略的に進めてきたポートフォリオの合理化も売上に影響を及ぼしました。

2025年通期の特別項目計上前EBITは9億3,300万ユーロ(プロフォーマベースで前年は11億100万ユーロ)、特別項目計上前EBITマージンは10.5%(プロフォーマベースで前年は11.4%)となりました。減少要因の一つとして販売量の低下が挙げられます。業務運営の改善および一過性のプラス要因があったものの、これらの効果は販売量減の影響を一部相殺するにとどまりました。

ビークル・ライフタイム・ソリューションズ事業部:前年を上回るEBITマージン

ビークル・ライフタイム・ソリューションズ事業部の2025年通期売上高は、プロフォーマベースで比較して、恒常為替レートベースで5.0%増の30億3,800万ユーロとなりました(前年は29億6,100万ユーロ)。販売量の増加が大きく寄与しました。

2025年通期での特別項目計上前EBITは4億5,000万ユーロ(プロフォーマベースで前年は4億4,000万ユーロ)、特別項目計上前EBITマージンは14.8%と、プロフォーマベースで比較して前年(14.8%)と同水準となりました。売上構成や為替変動による採算悪化は、販売量の増加と価格効果によるプラス要因で吸収されました。

ベアリング&インダストリアル・ソリューションズ事業部:EBITが大幅増

ベアリング&インダストリアル・ソリューションズ事業部の2025年通期売上高は、プロフォーマベースで比較して恒常為替レートベースで0.7%増の63億6,800万ユーロとなり、前年(65億2,500万ユーロ)からわずかに増加しました。好調だった風力発電部門と航空宇宙用軸受事業が主に寄与しました。2025年通期では、プロフォーマベースで比較して恒常為替レートベースで、ベアリング&インダストリアル・ソリューションズ事業部は全地域で売上が微増しました。

2025年通期での特別項目計上前EBITは4億7,500万ユーロ(プロフォーマベースで前年は4億3,500万ユーロ)、特別項目計上前EBITマージンは 7.5%になりました(前年は6.7%)。生産工場での稼働効率の向上が主な要因となり、プロフォーマベースで比較して特別項目計上前EBITマージンが改善しました。

新たな成長分野:ヒューマノイドロボティクスおよび防衛領域を強化

シェフラーグループは2025年から、主力事業以外の成長分野および未来志向分野を「その他の事業」と位置づけ、明確な戦略目標のもと段階的に取り組みを進めています。これらの事業部門は、ベンチャー企業に近い独立型の組織として運営されており、柔軟かつ革新的に開発が可能で、各成長分野の具体的なニーズに最適に対応しながら、新たな成長機会を迅速かつ効率的に捉える体制となっています。シェフラーは、既存の製品ポートフォリオを拡大し有望な新分野を開拓するため、数十年にわたり培ってきた卓越した製造能力と産業化の専門知識を活用してきました。

2035年までに、ヒューマノイドロボティクスや防衛といった高い成長可能性を持つ新分野から、売上高の最大10%を創出することを目指しています。これは、製品ポートフォリオの拡大を通じて実現を図ります。シェフラーの製品ポートフォリオは8つの製品群で構成され、モーションのあらゆる領域を網羅しています。こうした成長分野に関連して、シェフラーは最近、ヒューマノイドロボティクスメーカー4社(Agility Robotics、Neura Robotics、Humanoid、Leju Robotics)およびドイツの防衛企業Helsingを含む有力企業とのパートナーシップ締結を発表しました。

フリーキャッシュフロー:前年を大きく上回る結果

2025年において、M&Aによるキャッシュ流出入前のフリーキャッシュフローは2億6,600万ユーロ(プロフォーマベースで前年は6億9,400万ユーロのマイナス)となり、2025年10月28日に上方修正した見通し[0~2億ユーロ]を上回る結果となりました。組織統合に伴うリストラ関連の一時金の支払いで2億4,200万ユーロの支出がありました。

収益性の改善、一貫した運転資金管理、そして慎重な設備投資方針が奏功しました。2025年の有形固定資産および無形資産に対する設備投資(CAPEX)は9億7,400万ユーロとなり、プロフォーマベースで前年の14億6,000万ユーロから大きく減少しました。

Schaeffler AG CFOであるChristophe Hannequinは次のように述べています。「当社は、継続的に収益性を高め、フリーキャッシュフローを着実に拡大していくことを目標としています。2025年は厳しい市場環境下にありながらも、重要なマイルストーンを達成することができました。規律ある投資戦略に加え、組織の統合と業務効率の向上が主な牽引役となり、当社の成長を支えています。」

シェフラーグループの純金融負債は2025年12月31日時点で49億1,500万ユーロ(2024年12月31日時点では48億3,400万ユーロ)となっています。特別項目計上前のEBITDAに対する純金融負債の比率は、2025年12月31日時点で2.1倍(2024年12月31日時点で2.5倍)、ギアリングレシオ(株主資本に対する純金融負債の比率)は160.9%でした。シェフラーグループの総資産は、2025年12月31日時点で210億2,800万ユーロ(2024年12月31日時点では213億7,000万ユーロ)となりました。シェフラーグループの全世界での従業員数は2025年12月31日時点で110,753人となっています(2024年12月31日時点では115,055人)。

親会社の株主に帰属する2025年通期の純損失は、リストラ費用やソフトウェアの減損損失などの特別項目(5億7,200万ユーロ)の影響もあり、4億2,400万ユーロとなりました。普通株式1株当たり利益は -0.45ユーロでした。特別項目計上前の親会社株主に帰属する純利益は1億4,800万ユーロを確保しました。

予定配当額:1株当たり0.30ユーロ

2025年業績について株主の皆さまへ適切に利益を還元するため、取締役会および監査役会は、1株当たり0.30ユーロの配当を年次総会に付議する予定です。

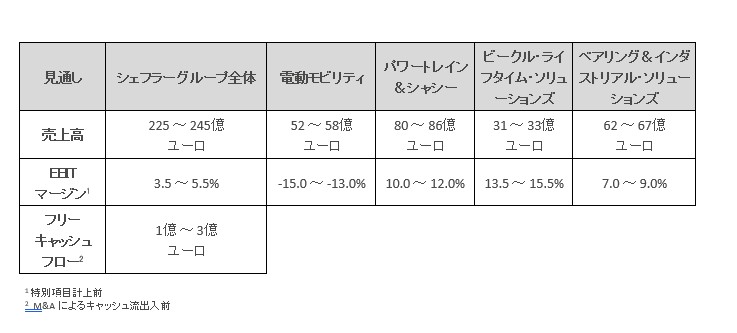

今後の見通し:2026年については慎重姿勢

シェフラーグループの2026年度売上高は225億~245億ユーロ、売上成長率は恒常為替レートベースで-4.3%~4.3%になると予想しています。また、2026年度特別項目計上前EBITマージンは3.5%~5.5%になる見通しです。M&Aによるキャッシュ流出入前のフリーキャッシュフローは1億~3億ユーロを見込んでおり、これはリストラおよび組織統合に伴う相当額のキャッシュ・アウトフローを織り込んだ見通しです。

モビリティ事業部については、2026年度売上高が52億~58億ユーロ、売上成長率は恒常為替レートベースで 4.0%~16.0%になる見込みです。特別項目計上前EBITマージンは-15.0%~-13.0%になると予想しています。

パワートレイン&シャシー事業部については、2026年度売上高が80億~86億ユーロ、売上成長率は恒常為替レートベースで-10.1%~-3.4%、特別項目計上前EBITマージンは10.0%~12.0%になると予測しています。

ビークル・ライフタイム・ソリューションズ事業部については、2026年度売上高が31億~33億ユーロ、売上成長率は恒常為替レートベースで3.3%~10.0%、特別項目計上前EBITマージンは13.5%~15.5%になる見込みです。

ベアリング&インダストリアル・ソリューションズ事業部の2026年度売上高は 62億~67億ユーロ、売上成長率は -3.1%~4.7%、特別項目計上前EBITマージンは7.0%~9.0%になると予想しています。

1 The pro-forma comparative amounts are based on the assumption that Vitesco was acquired as at January 1, 2024, and is therefore included in full in the prior year amounts. For further information, see the 2025 annual report, pg. i41. The above pro-forma amounts 2024 and the related information were not subject to the financial statement audit.

2 Includes one-off Vitesco payments related to Contract Manufacturing business, primarily driven by payment terms adjustments.

注)本プレスリリースは現地時間2026年3月3日付でドイツ・ヘルツォーゲンアウラッハにおいて英語で発行されたものの日本語訳です。原文の英文と日本語訳の間で解釈に相違が生じた場合には英文が優先します。

将来の見通しに関する記述および予測

本プレスリリースには、将来の見通しに関する記述が含まれています。将来の見通しに関する声明は、その性質上、多くのリスク、不確実性、および仮定を伴い、実際の結果や出来事がこれらの記述で表現または示唆されたものと大きく異なる可能性があります。これらのリスク、不確実性、および仮定は、ここで説明されている計画や出来事の結果および財務的な影響に悪影響を及ぼす可能性があります。新しい情報、将来の出来事、その他の理由により、将来の見通しに関する記述を公に更新または修正する義務を負うものではありません。本プレスリリースの日付時点でのみ有効な将来の見通しに関する記述に過度の信頼を置かないでください。本プレスリリースに含まれる過去の傾向や出来事に関する記述は、そのような傾向や出来事が将来も継続することを示すものではありません。上記の注意事項は、シェフラーまたはその代理人が発行する後続の書面または口頭による将来の見通しに関する記述と関連して考慮されるべきものです。

発行者: Schaeffler Japan Co., Ltd.

国: 日本

プレスリリース

パッケージ(プレスリリース + メディア)