シェフラー、第3四半期の業績堅調

2025年11月04日 | Herzogenaurach / Yokohama

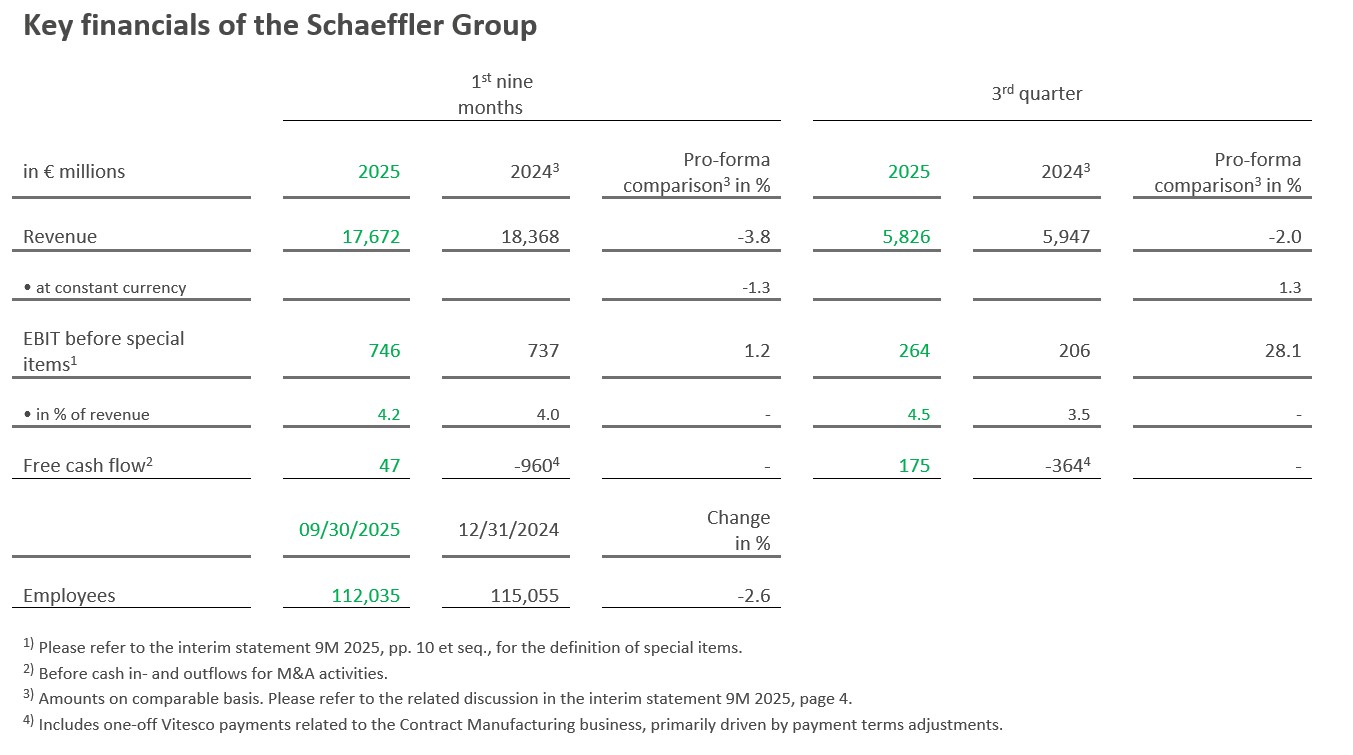

- 2025年1-9月期シェフラーグループ売上高は、プロフォルマベースの前年をわずかに下回り、177億ユーロ(2025年第3四半期では恒常為替レートベースで1.3%増)

- 特別項目計上前EBITマージンは4.2%でプロフォルマベースの前年をわずかに上回る(2025年第3四半期では4.5%)

- M&Aによるキャッシュ流出入前のフリー・キャッシュ・フローが4,700万ユーロと大きく改善 (2025年第3四半期では1億7,500万ユーロ)

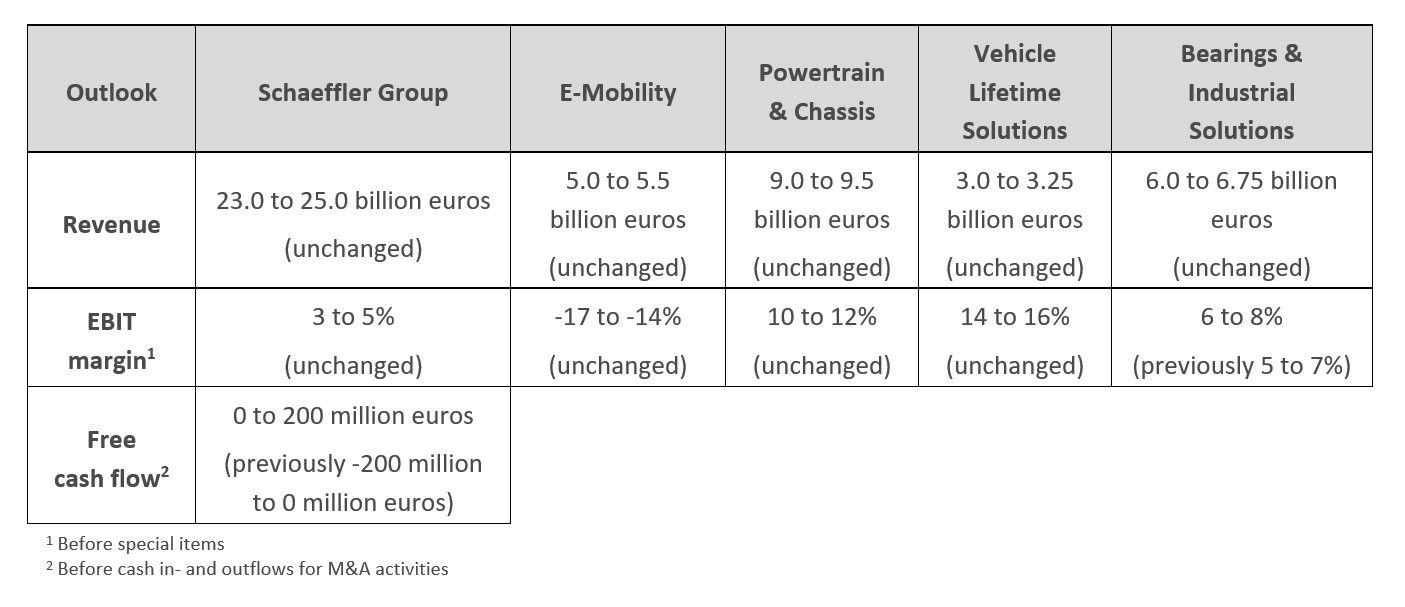

- M&Aによるキャッシュ流出入前のフリー・キャッシュ・フローの2025年通期見通しを0~2億ユーロに引き上げ(前回見通しでは-200~0ユーロ)ベアリング&インダストリアル・ソリューションズ事業部のEBITマージン見通しを6~8%に上方修正(前回見通しでは5~7%)

シェフラーAGは本日、2025年1-9月期決算を発表しました。当報告期間のグループ売上高は176億7,200万ユーロとなり、プロフォルマベース[1]での前年同期(プロフォルマベースでの前年同期は183億6,800万ユーロ)と比較して、恒常為替レートベースで1.3%の減少となりました。2025年第3四半期のグループ売上高は、プロフォルマベースで比較して、恒常為替レートベースで前年同期比1.3%増の58億2,600万ユーロとなりました(プロフォルマベースでの前年同期は59億4,700万ユーロ)。

2025年1-9月期においては、米州地域およびアジア太平洋地域で売上高が、プロフォルマベースで比較して、恒常為替レートベースでそれぞれ前年同期比2.2%増、5.3%増を記録した一方で、欧州および大中華圏では、それぞれ4.0%減、3.6%減となりました。

シェフラーグループ全体での2025年1-9月期の特別項目計上前EBITは7億4,600万ユーロ(プロフォルマベースでの前年同期は7億3,700万ユーロ)となり、プロフォルマベースで比較して特別項目計上前EBITマージンは4.2%と前年をわずかに上回りました(プロフォルマベースでの前年同期は4.0%)。

シェフラーAG最高経営責任者(CEO)のクラウス・ローゼンフェルドは次のように述べています。「1-9月期業績はシェフラーの回復力と安定性を示す結果となりました。市場の需要の変化にうまく対応することができており、電動モビリティ事業部のEBITマージンは大きく改善し、ビークル・ライフタイム・ソリューションズ事業部も引き続き好業績によりグループ全体の利益を押し上げています。パワートレイン&シャシー事業部は期待どおりの結果を出しており、ベアリング&インダストリアル・ソリューションズ事業部も大きく業績を伸ばしたことによりEBITマージンを増加させています。ヴィテスコとの合併から1年が経過し、統合作業も順調に進んでいます。合併により得た新たな強みをお客様のために今後さらに活用していきます。」

電動モビリティ事業部:電動ドライブ事業の売上高が二桁成長

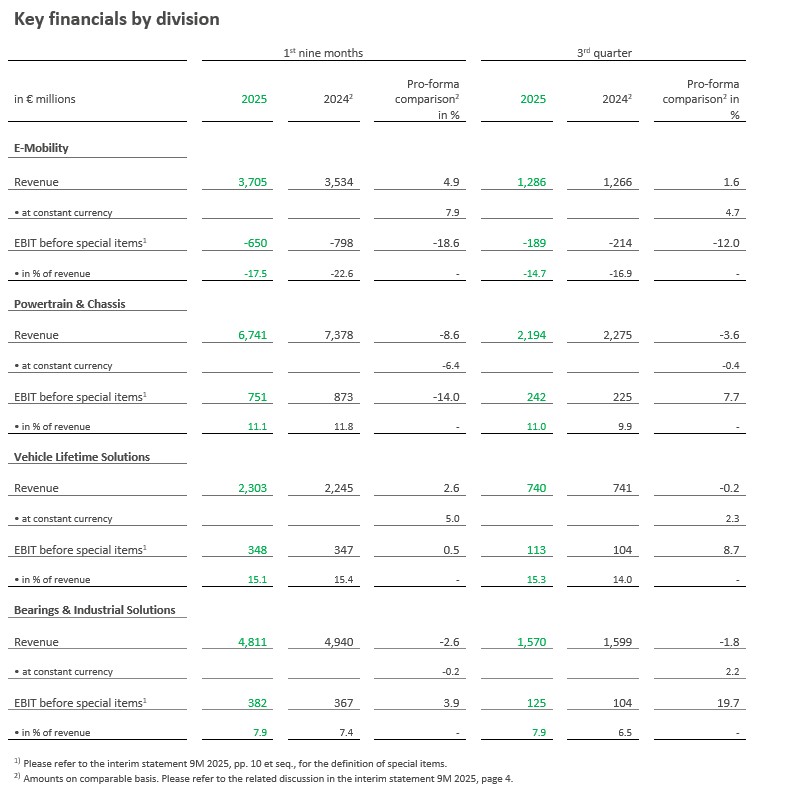

電動モビリティ事業部の2025年1-9月期売上高は、プロフォルマベースで比較して、恒常為替レートベースで7.9%増の37億500万ユーロとなりました(プロフォルマベースでの前年同期は35億3,400万ユーロ)。電気自動車の増産が売上増の主な要因です。電動ドライブ事業部門および制御事業部門の2025年1-9月期売上高は、プロフォルマベースで比較して、恒常為替レートベースでそれぞれ17.7%増、8.1%増と大幅増を記録しました。主として、欧州および米州地域での増産が寄与しました。

2025年1-9月期において、電動モビリティ事業部の受注高は58億ユーロに達し、うち2025年第3四半期での受注高は12億ユーロでした。

当報告期間での特別項目計上前EBITは、6億5,000万ユーロのマイナス(プロフォルマベースでの前年同期は7億9,800万ユーロのマイナス)、特別項目計上前EBITマージンは -17.5%となりました(プロフォルマベースでの前年同期は -22.6%)。販売量の増加が主な要因となり、プロフォルマベースで比較して特別項目計上前EBITマージンが改善しました。

パワートレイン&シャシー事業部: 特別項目計上前EBITマージンは11.1%

パワートレイン&シャシー事業部の2025年1-9月期売上高は、プロフォルマベースで比較して、恒常為替レートで6.4%減の67億4,100万ユーロとなりました(プロフォルマベースでの前年同期は73億7,800万ユーロ)。欧州で大手メーカーからの需要が落ち込んだことが主因となっており、第3四半期は大中華圏で売上増となったものの十分に補うことができませんでした。また、戦略的にポートフォリオの合理化を進めたことも影響しています。パワートレイン&シャシー事業部の2025年1-9月期の受注高は63億ユーロに達し、うち2025年第3四半期の受注高は16億ユーロでした。

2025年1-9月期での特別項目計上前EBITは7億5,100万ユーロ(プロフォルマベースでの前年同期は8億7,300万ユーロ)、特別項目計上前EBITマージンは11.1%(プロフォルマベースでの前年同期は11.8%)となりました。販売量の低下および為替変動の影響が主要因となっています。

ビークル・ライフタイム・ソリューションズ事業部: 特別項目計上前EBITマージンは15.1%

2025年1-9月期におけるビークル・ライフタイム・ソリューションズ事業部の売上高は、プロフォルマベースで比較して、恒常為替レートで5.0%増の23億300万ユーロとなりました(プロフォルマベースでの前年同期は22億4,500万ユーロ)。販売量の増加が大きく寄与しました。

2025年1-9月期での特別項目計上前EBITは3億4,800万ユーロと前年同期から横ばいで(プロフォルマベースでの前年同期は3億4,700万ユーロ)、 特別項目計上前EBITマージンは15.1%となりました(プロフォルマベースでの前年同期は15.4%)。 こうした傾向は主に販売量の拡大と価格設定によるものですが、売上構成と為替変動の影響により効果が相殺されました。

ベアリング&インダストリアル・ソリューションズ事業部:前年を上回るEBITマージン

ベアリング&インダストリアル・ソリューションズ事業部の2025年1-9月期売上高は、プロフォルマベースで比較して、恒常為替レートで48億1,100万ユーロ となり、前年同期とほぼ同水準でした(プロフォルマベースでの前年同期は49億4,000万ユーロ)。大中華圏で売上を伸ばすことができた一方、欧州で市場要因による販売量減となったことで相殺されています。

2025年1-9月期での特別項目計上前EBITは3億8,200万ユーロ(プロフォルマベースでの前年同期は3億6,700万ユーロ)、特別項目計上前EBITマージンは7.9%(プロフォルマベースでの前年同期は7.4%)に改善しました。主に、生産工場の稼働効率向上がEBITマージン改善を牽引しました。

フリー・キャッシュ・フロー:プロフォルマベースで比較して大幅に改善

2025年1-9月期において、M&Aによるキャッシュ流出入前のフリー・キャッシュ・フローは4,700万ユーロとなり、9億6,000万ユーロのマイナス[1]だったプロフォルマベースでの前年同期を大幅に上回りました。2025年第3四半期では、シェフラーグループ全体で、M&Aによるキャッシュ流出入前のフリー・キャッシュ・フローは1億7,500万ユーロ(プロフォルマベースでの前年同期は3億6,400万ユーロのマイナス)となりました。収益性の改善、在庫管理の徹底、さらに市場環境を踏まえた慎重な設備投資が奏功しました。2025年1-9月期での有形固定資産および無形資産に対する資本的支出(CAPEX)は6億9,900万ユーロ(プロフォルマベースでの前年同期は10億7,200万ユーロ)でした。

シェフラーAGで最高財務責任者(CFO)を務めるクリストフ・アヌカンは次のように述べています。「2025年1-9月期において、収益性の向上と設備投資の削減を達成することができました。また、これと並行して、重点分野への投資を継続することで事業基盤の強さを維持しています。こうしたアプローチを取ることで、当報告期間、特に第3四半期では、プロフォルマベースでのフリー・キャッシュ・フローが大幅に改善しました。これは当社が掲げているレバレッジ比率改善の目標達成に寄与すると見込まれます。」

親会社の株主に帰属する2025年1-9月期での純損失は2億4,400万ユーロ、普通株式1株当たり利益は -0.26ユーロとなりました。ソフトウェアライセンスの減損損失により影響を受けました。2025年1-9月期において、特別項目計上前の、親会社の株主に帰属する純利益は5,500万ユーロとなりました。

シェフラーグループの純金融負債は2025年9月30日時点で51億800万ユーロとなっています。特別項目計上前のEBITDAに対する純金融負債の比率は、プロフォルマベースで、2025年9月30日時点で2.3倍、ギアリングレシオ(株主資本に対する純金融負債の比率)は163.6%でした。

シェフラーグループの全世界での従業員数は2025年9月30日時点で112,035人となっています。(2024年12月31日時点では115,055人)

業績見通し: M&Aによるキャッシュ流出入前のフリー・キャッシュ・フローの見通しを引き上げ

シェフラーAGは2025年10月28日に開催した取締役会において、2025年2月18日に発表した通期業績予想および特別項目計上前EBITマージンの予想を維持しました。M&Aによるキャッシュ流出入前のフリー・キャッシュ・フローについては、0~2億ユーロに見通しを引き上げました。

ベアリング&インダストリアル・ソリューションズ事業部については、特別項目計上前EBITマージンは6~8%になるとの見通しを示しつつ、売上高予想については変更せず60億~67億5,000万ユーロになるとの見通しです。

シェフラーAG最高経営責任者(CEO)のクラウス・ローゼンフェルドは次のように述べています。「2025年1-9月期はシェフラーグループ全体の事業活動の好調な結果を踏まえ、M&Aによるキャッシュ流出入前のフリー・キャッシュ・フローの見通しを引き上げました。ベアリング&インダストリアル・ソリューションズ事業部では、収益性改善策が効果を上げました。ベアリング&インダストリアル・ソリューションズ事業部の収益性は今後も一層改善していくものと見込んでいます。」

1 プロフォルマベースでの比較数値は、2024年1月1日のヴィテスコ買収に伴い、2024年度の数値にヴィテスコの業績が全て含まれているという想定に基づいています。詳しくは2025年度1-9月期中間報告書の4ページをご参照ください。上記のプロフォルマベースの2024年度数値と関連情報については、2024年度財務諸表監査の対象外です。

2 契約製造事業関連する、支払条件の調整を主要因とした一回限りのヴィテスコ関連支払いを含みます。

当社執行役会メンバーのプレス用写真はこちらからご覧いただけます。 www.schaeffler.com/en/executive-board

注)本プレスリリースは現地時間2025年11月4日付でドイツ・シュバインフルトにおいて英語で発行されたものの日本語訳です。原文の英文と日本語訳の間で解釈に相違が生じた場合には英文が優先します。

将来の見通しに関する記述および予測

本プレスリリースには、将来の見通しに関する記述が含まれています。将来の見通しに関する声明は、その性質上、多くのリスク、不確実性、および仮定を伴い、実際の結果や出来事がこれらの記述で表現または示唆されたものと大きく異なる可能性があります。これらのリスク、不確実性、および仮定は、ここで説明されている計画や出来事の結果および財務的な影響に悪影響を及ぼす可能性があります。新しい情報、将来の出来事、その他の理由により、将来の見通しに関する記述を公に更新または修正する義務を負うものではありません。本プレスリリースの日付時点でのみ有効な将来の見通しに関する記述に過度の信頼を置かないでください。本プレスリリースに含まれる過去の傾向や出来事に関する記述は、そのような傾向や出来事が将来も継続することを示すものではありません。上記の注意事項は、シェフラーまたはその代理人が発行する後続の書面または口頭による将来の見通しに関する記述と関連して考慮されるべきものです。

発行者: Schaeffler AG / Schaeffler Japan Co., Ltd.

国: 日本

プレスリリース

パッケージ(プレスリリース + メディア)